Korte scan

Veel kopers vragen zich af of de huidige hypotheekrente “hoog” of “laag” is.

Kijk je alleen naar de afgelopen vijf jaar, dan voelt de rente hoog.

Kijk je naar de afgelopen dertig jaar, dan ligt de rente historisch gezien rond het gemiddelde.

De extreem lage rente van 2019–2021 was uitzonderlijk en geen normale maatstaf.

Door de rente in historisch perspectief te plaatsen, kun je betere en rustiger keuzes maken.

In mijn praktijk als financieel adviseur bij Financieel Fit krijg ik dagelijks dezelfde vraag: wat vind jij van de rente en wat verwacht je ervan? Die vraag is logisch. Rente bepaalt voor een groot deel je maandlasten en daarmee je woonruimte. Tegelijk is het een lastige vraag, omdat we geneigd zijn de rente van vandaag te vergelijken met het dieptepunt van een paar jaar geleden.

Daarom helpt het om uit te zoomen. Niet naar één of twee jaar, maar naar dertig jaar hypotheekrente. Dan ontstaat een ander beeld. Niet om de toekomst te voorspellen, maar om gevoel te krijgen bij waar we nu eigenlijk staan.

Waarom historisch perspectief belangrijk is

Vraag

Is de hypotheekrente van nu uitzonderlijk hoog?

Kort antwoord

Nee. Vergeleken met de afgelopen dertig jaar ligt de rente van nu rond het historische midden. Ze voelt hoog omdat we net uit een uitzonderlijk lage periode komen.

Veel kopers vergelijken de huidige rente onbewust met 2020 of 2021, toen 10 jaar vast rond 1 procent mogelijk was. Dat was echter geen normale marktsituatie, maar het resultaat van extreem ruim monetair beleid en uitzonderlijke economische omstandigheden.

Wie dat als referentie blijft gebruiken, raakt uit balans in zijn verwachtingen.

Hoe is dit overzicht samengesteld?

Er bestaat geen officiële publieke tijdreeks die exact laat zien wat de gemiddelde rente was voor een annuïtaire hypotheek met 10 jaar vaste rente en 100 procent financiering over dertig jaar. Wat wél beschikbaar is, zijn betrouwbare marktgemiddelden en historische rentebandbreedtes uit meerdere openbare bronnen, waaronder banken, toezichthouders en geldverstrekkers.

Voor deze blog is daarom gewerkt met:

marktgemiddelden voor 10 jaar vast of de bandbreedte 5–10 jaar vast,

representatieve jaargemiddelden per periode,

consistent toegepast als trendanalyse, niet als exacte productvergelijking.

Het doel is niet exacte reconstructie, maar historisch perspectief.

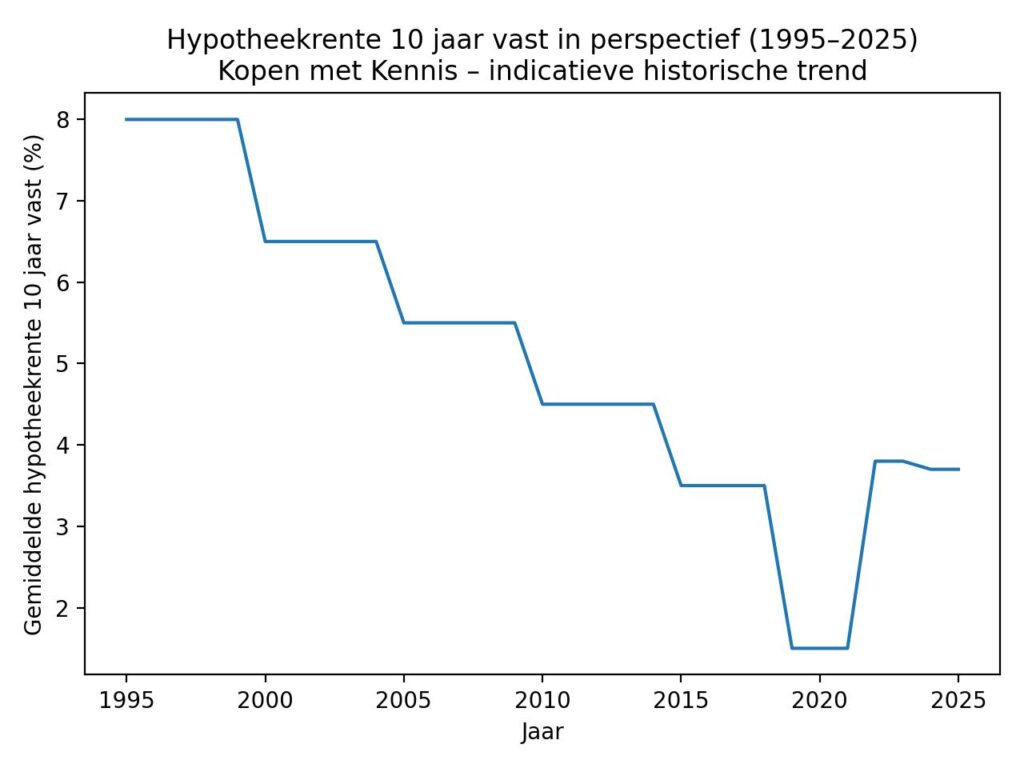

Hypotheekrente 10 jaar vast: 30 jaar in één overzicht

Onderstaande tabel geeft een indicatief maar realistisch beeld van de gemiddelde hypotheekrente (10 jaar vast) over de afgelopen dertig jaar.

| Periode | Indicatieve gemiddelde rente 10 jaar vast |

|---|

| 1995–1999 | 7,5% – 8,5% |

| 2000–2004 | 6,0% – 7,0% |

| 2005–2009 | 5,0% – 6,0% |

| 2010–2014 | 4,0% – 5,0% |

| 2015–2018 | 3,0% – 4,0% |

| 2019–2021 | 1,0% – 2,0% |

| 2022–2023 | 3,0% – 4,5% |

| 2024–2025 | 3,4% – 3,9% |

Wat valt op:

de jaren 90 waren structureel hoog in rente,

de periode 2000–2010 liet al een duidelijke daling zien,

2019–2021 was historisch extreem laag,

de rente van nu ligt ruim onder het niveau van twintig tot dertig jaar geleden.

Wat is dan het langjarig gemiddelde?

Als je deze perioden samenneemt, kom je ruwweg uit op een langjarig gemiddelde van ongeveer 4,5 tot 5 procent voor 10 jaar vaste hypotheekrente.

Dat betekent:

de rente van nu is hoger dan de uitzonderlijke dieptepunten,

maar lager dan het gemiddelde waar huiseigenaren decennialang mee hebben gerekend.

In dat licht is de rente van vandaag niet hoog, maar normaal tot gematigd.

Waarom voelt het dan toch zo zwaar?

Dat heeft weinig met rente alleen te maken.

De woonlasten voelen zwaar omdat:

woningprijzen veel hoger zijn dan vroeger,

je rente betaalt over een groter bedrag,

inkomens minder hard zijn gestegen dan koopsommen,

en omdat eigen geld een grotere rol speelt door de 100 procent financieringsregel.

De pijn zit dus vooral in het prijsniveau, niet in de rente op zichzelf.

Wat betekent dit voor jouw keuzes?

In mijn adviespraktijk zie ik dat rust ontstaat zodra mensen dit perspectief begrijpen. Dan verschuift de vraag van “moet ik wachten tot de rente daalt?” naar “kan ik deze maandlast dragen, ook als omstandigheden veranderen?”

Dat leidt tot betere keuzes:

realistische maandlasten in plaats van maximale,

langere rentevaste periodes als stabiliteit belangrijk is,

of juist flexibiliteit als je verwacht binnen enkele jaren door te stromen.

Het antwoord zit zelden in het voorspellen van rente, maar in het passend maken van je hypotheek bij je leven.

Conclusie

De hypotheekrente van nu voelt hoog als je haar vergelijkt met 2020. Maar zet je haar af tegen de afgelopen dertig jaar, dan staat ze rond het historische midden. De extreem lage rente van een paar jaar geleden was de uitzondering, niet de norm.

Wie vandaag een woning koopt, doet er goed aan dat perspectief mee te nemen. Niet om de toekomst te voorspellen, maar om keuzes te maken die ook over tien jaar nog logisch voelen.

Wat kan je vandaag al doen

Wil je weten wat deze rentestand betekent voor jouw situatie, jouw maandlasten en jouw risico’s? Of wil je bespreken welke rentevaste periode past bij jouw plannen? Dan kijk ik graag met je mee.

Je vindt mijn contactgegevens onder deze blog.