Wat is de actuele hypotheekrente in 2025?

Op dit moment (voorjaar 2025) ligt de rente gemiddeld op:

-

3,26% voor 10 jaar vast met NHG

-

3,45% tot 3,65% voor 20 jaar vast

-

3,15% voor 5 jaar vast (indicatief)

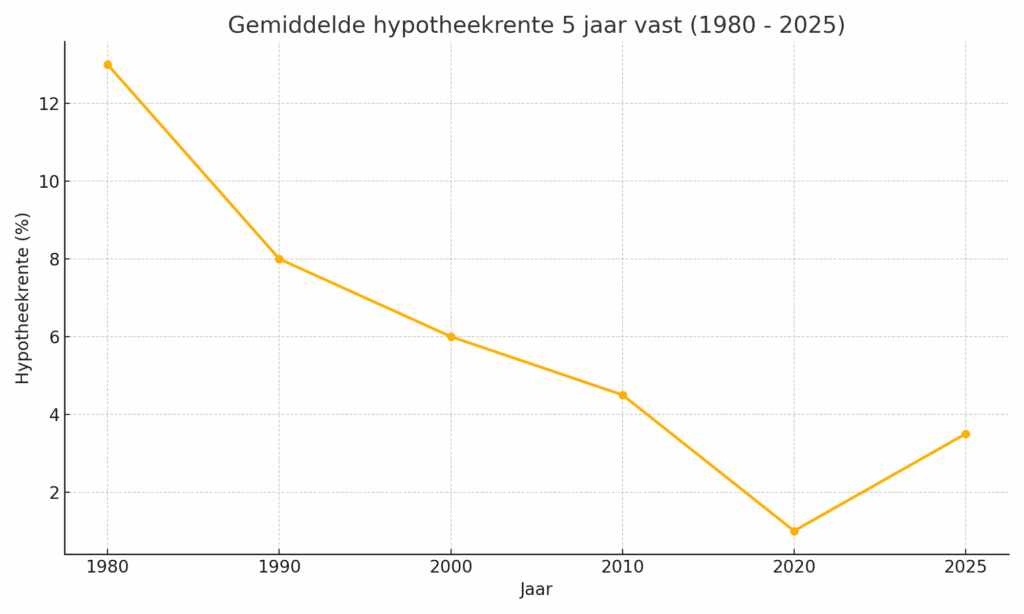

Deze percentages zijn historisch gezien nog altijd laag. In de jaren 90 betaalde je vaak 8 tot 10%, en zelfs in 2008 was 5 tot 6% normaal. De huidige rente is dus gunstiger dan het misschien aanvoelt.

Wat betekent dit voor jou als koper?

Veel starters vragen zich af: moet ik nu kopen of wachten? Het antwoord is niet alleen afhankelijk van de rente, maar vooral van jouw persoonlijke situatie. Wil je stabiliteit in je maandlasten? Dan is een langere rentevaste periode meestal aantrekkelijk, ondanks een iets hoger tarief. De rente is nu relatief stabiel en historisch gezien nog steeds laag.

Tijdens de online sessies van Kopen met Kennis leer je precies hoe je deze afweging maakt. We leggen je alles uit over rente, looptijd, risico’s en slimme keuzes bij het afsluiten van een hypotheek.

Veelgestelde vragen over historische hypotheekrente

1. Wat was de hoogste hypotheekrente ooit in Nederland?

In de jaren 80 lag de hypotheekrente boven de 13%.

2. Wanneer was de rente het laagst?

In 2021 daalde de rente tot onder de 1%, vooral door ECB-beleid.

3. Welke rentevaste periode kiezen starters het vaakst?

Meestal 10 of 20 jaar vast, vanwege zekerheid in de maandlasten.

4. Wat is het verschil tussen korte en lange rentevastperiodes?

Korte periodes zijn vaak goedkoper, maar geven minder zekerheid. Lange periodes bieden rust.

5. Waarom stijgt de rente sinds 2022 weer?

Door inflatie en renteverhogingen door de Europese Centrale Bank.

6. Is 3,5% in 2025 hoog?

Niet echt. In historisch perspectief is het een gemiddelde tot lage rente.

7. Moet ik nu kopen of wachten op een daling?

Dat hangt af van je situatie. Wachten op een lage rente kan ook hogere woningprijzen betekenen.

8. Waar vind ik actuele rentestanden?

Op websites van www.financieelfit.nl, via www.rentebericht.nl of maak een afspraak voor een online sessie met Kopenmetkennis..

9. Welke rente moet ik gebruiken om te vergelijken?

Gebruik de 10-jaars rente als standaard, tenzij je weet dat je een andere periode wilt.

10. Hoe leer ik meer over hypotheken en rente?

Volg de online sessies van Kopen met Kennis — daar leer je alles stap voor stap.

Maak een slimme keuze met kennis

De hypotheekrente schommelt altijd, maar jouw keuzes bepalen je maandlasten voor jaren. Wil jij snappen hoe de rente werkt, wat bij jou past en hoe je risico’s kunt beperken? Meld je dan aan voor de gratis online sessies van Kopen met Kennis. Dan weet je precies waar je aan toe bent voordat je een bod uitbrengt.

👉 Meld je hier gratis aan voor de online sessies van Kopen met Kennis